榮成市城鎮土地使用稅差別化

改革試點工作方案

為充分發揮稅收政策引導作用,促進土地資源節約集約利用,引導企業樹立“畝產論英雄”的發展理念,深化畝產效益綜合評價結果運用,根據《國務院辦公廳關于完善建設用地使用權轉讓、出租、抵押二級市場的指導意見》(國辦發〔2019〕34號)、《山東省人民政府關于創建國土資源節約集約示范省的實施意見》(魯政發〔2018〕8號)、《山東省人民政府關于開展“畝產效益”評價改革工作的指導意見》(魯政字〔2019〕235號)、《山東省人民政府關于調整部分縣(市、區)城鎮土地使用稅稅額標準的通知》(魯政發〔2023〕3號)等文件規定,結合我市實際,制定本方案。

一、指導思想

以加快實現實體經濟高質量發展為目標,建立健全“畝產效益”綜合評價機制、要素優化配置機制、產業創新升級機制,完善城鎮土地使用稅差別化減免政策,促進優勝劣汰,增強經濟創新力和競爭力。

二、目標任務

以推進高質量發展為目標,按照企業“畝產效益”評價結果實行城鎮土地使用稅分類分檔差別化稅收政策,引導企業合理使用土地,促進土地資源集約節約利用。

三、試點范圍

在縣城、建制鎮、工礦區范圍內使用土地,且參與我市“畝產效益”綜合評價的工業企業,包括規模以上工業企業和規模以下工業企業。

四、試點內容

根據市政府正式公布的上一年度工業企業“畝產效益”綜合評價結果進行調整減免,實行城鎮土地使用稅分類分檔差別化稅率,稅額標準有增有減,稅負總體保持平衡。

(一)稅額標準

結合“畝產效益”評價改革,對不同類型的企業適用不同的稅額標準。具體為:

1.對納入“畝產效益”綜合評價范圍的企業,根據A類(優先發展類)、B類(支持發展類)、C類(提升發展類)、D類(限制發展類)的評價結果,分別按照現行城鎮土地使用稅稅額標準的50%、60%、80%、100%執行。其中:

“畝產效益”綜合評價結果為A類的企業,其城鎮土地使用稅稅額為一級土地4元/平方米、建制鎮和工礦區2.5元/平方米;

“畝產效益”綜合評價結果為B類的企業,其城鎮土地使用稅稅額為一級土地4.8元/平方米、建制鎮和工礦區3元/平方米;

“畝產效益”綜合評價結果為C類的企業,其城鎮土地使用稅稅額為一級土地6.4元/平方米、建制鎮和工礦區4元/平方米;

“畝產效益”綜合評價結果為D類的企業,其城鎮土地使用稅稅額為一級土地8元/平方米、建制鎮和工礦區5元/平方米。

2.對未納入“畝產效益”綜合評價的企業及個體工商戶,按照現行城鎮土地使用稅稅額標準的80%執行,其城鎮土地使用稅稅額為一級土地6.4元/平方米,建制鎮和工礦區4元/平方米。

3.對高新技術企業,按照現行城鎮土地使用稅稅額標準的50%執行,其城鎮土地使用稅稅額為一級土地4元/平方米、建制鎮和工礦區2.5元/平方米。

(二)適用依據

1.高新技術企業可在“畝產效益”評價等級對應的城鎮土地使用稅適用稅額與根據《山東省人民政府關于印發支持實體經濟高質量發展的若干政策的通知》(魯政發〔2018〕21號)確定的城鎮土地使用稅適用稅額之間擇優執行。

2.為便于企業及時享受相關政策,統一以企業上年度評價情況作為本年度城鎮土地使用稅差別化政策適用依據。

(三)實施流程

1.每年2月底前,市工信部門向稅務部門提供上一年工業企業“畝產效益”評價結果名單。

2.自2023年二季度起,市稅務部門根據工信部門提供的上一年企業“畝產效益”綜合評價結果,做好系統調整,并及時告知納稅人按照評價分類對應的稅額標準申報納稅,確保城鎮土地使用稅差別化政策落實。

五、職責分工

市財政局:協調相關部門做好城鎮土地使用稅差別化改革試點工作,會同各部門做好政策宣傳、解釋,密切關注試點推進情況,及時與上級部門溝通,協調解決試點中出現的困難和問題。

市自然資源局:及時向實施企業“畝產效益”綜合評價牽頭部門提供企業用地數據,與稅務部門共同做好企業應稅面積確定。

市工信局:牽頭做好工業企業“畝產效益”評價工作,向稅務部門提供工業企業評價結果名單。

市稅務局:根據工信部門提供的“畝產效益”評價結果,做好系統調整。根據企業“畝產效益”評價工作需要,負責向相關部門提供企業上一年度繳納的稅費及其他相關數據。與自然資源部門共同做好企業應稅面積確定,落實城鎮土地使用稅差別化政策。

六、工作要求

開展城鎮土地使用稅差別化改革試點是對“畝產效益”評價結果的一項具體運用,對于建立與“畝產效益”評價相適應的資源要素配置機制、有效提高全要素生產率、促進土地資源節約集約利用等具有積極意義。

(一)加強統籌協調。各有關部門要切實負起責任,主動協作配合,形成工作合力,按計劃有步驟地推進企業綜合評價工作,及時協調解決發現的問題,促進差別化城鎮土地使用稅政策有序實施。

(二)強化政策引導。加強城鎮土地使用稅差別化政策宣傳,通過報紙、廣播、電視、網絡等多種形式,向社會各界宣傳差別化城鎮土地使用稅政策的重要意義、主要內容,營造良好的社會氛圍,增強企業集約節約利用土地的意識。積極開展相關政策的輔導工作,為后期稅款征收工作有序開展打好基礎。

本方案自2025年6月20日起施行,長期有效。

附件:1.榮成市城鎮土地使用稅征稅范圍

2.稅額標準表

附件1

榮成市城鎮土地使用稅征稅范圍

依據《榮成市人民政府辦公室關于公布榮成市城市規范區及鎮駐地建成區范圍的通知》(榮政辦發〔2012〕50號)、《山東省人民政府關于調整城鎮土地使用稅稅額及工礦區征稅范圍的通知》(榮政辦發〔2006〕254號)等文件的規定,明確我市城鎮土地使用稅征稅范圍。

一、一級土地征稅范圍

(一)崖頭城市規劃區范圍。北起北外環路北側道路綠化帶、車道河一線,南至八河水庫;西起將軍北路西1公里、憑海西路、榮烏高速公路、嶗山南路西1公里一線,東至海邊。

(二)石島城市規劃區范圍。北側西起北橋頭村西,向東沿王連-東山公路至店子村北、東山三十七中北一線;東側北起茂山后村南,向南沿石頭河村東、東山村東、干占村東、邵家村東至上譚家村北,向東沿上譚家村北、山前村北、西南海村北至東南海村北,向南沿東南海村東至朝陽東路,向東沿朝陽東路至東海邊以南一線;西側北起北橋頭村北,向南沿溝曲家村西、南橋頭村西、石龍山前村北、嶺上唐家村北、合興北路、吳家村西、志門村西、溝姜家村西、桃樹園村西至玄鎮村北,向西沿玄鎮村北、東王門村北至西王門村北,向南沿與人和鎮接界河道中心至海邊一線;南至海邊。

二、建制鎮征稅范圍

(一)人和鎮駐地建成區。東至路家莊村東、西至北元產村西、南至槎山以北、北至機械產業園邊界二道港村南,含人和村、西老樹河、東老樹河、宋家莊、東黃埠嶺、響灣溝、蟠龍石、千軍石、路家莊、北元產、南元產11個村。

(二)虎山鎮駐地建成區。東至庵里村西、西至好當家集團西海岸、南至大曲家村南、北至燕山村北,含東峰山后、西峰山后、邱家、長灣、大曲家、燕山6個村及好當家集團。

(三)俚島鎮駐地建成區。東至東煙墩村東海邊、西至東莊村西、南至鎮政府南、北至三星造船公司北,含溝崖張家、顏家、草島寨、東莊、楊家山、后疃、俚島村、峨石山、東煙墩、大莊許家10個村(居)。

三、工礦區征稅范圍

(一)尋山工礦區。東至青魚灘,西至崖頭市區,南至蔡家莊,北至后虎口,大水河。

(二)城西工礦區。東至崖頭城區,西至山馬家,南至西嶺后,北至前龍河,楚家莊。

(三)嶗山工礦區。東至桑溝灣,西至脈埠,南至煙墩耩,八河港,北至南沽。

(四)馬道工礦區。東至瓦屋石,花班彩石風景區,西至大于家庵,杏南臺,南至獐子島分公司,北至東廟院。

(五)龍須工礦區。東至成山頭,西至北曲格,南至馬山,北至成山林場,龍眼港,馬欄灣。

(六)港西工礦區。東至朝陽港,西至西星日,南至馬略,巍巍,北至虎頭角。

(七)埠柳工礦區。東至東姚家山,西至西豆山,南至現都,偉德山,北至坎地,南港西。

(八)崖西工礦區。東至隆峰村,西至臥龍戴家,南至后龍河水庫,北至圣水觀風景區。

(九)夏莊工礦區。東至石山,大河東,西至后龍河水庫,南至崖頭界,北至古跡頂。

(十)蔭子工礦區。東至東苑莊,西至韓家地,南至家堂,北至前長灣。

(十一)滕家工礦區。東至成人中專,小落,西至草埠屯,南至高落山,水廠,北至鮑村。

(十二)大疃工礦區。東至榮成苗兩,西至下河,南至薄落,北至孤石杜家。

(十三)上莊工礦區。東至小客嶺,西至千步港,南至龍廟山,北至邢格莊。

(十四)黃山工礦區。東至橋頭莊,西至長會口,南至滌蒙港,北至五龍嘴。

(十五)靖海工礦區。東至華龍助劑總廠,西至靖海灣,南至朱口,沙口,北至孫家奮。

(十六)東山工礦區。東至龍門港,吉屯,西至譚村家,南至石島灣省級旅游度假區,北至八河港灣,東山養殖場。

(十七)王連工礦區。東至八河水庫,寨前于家,西至于上奮,南至南橋頭,北至東島劉家。

(十八)寧津工礦區。東至楮島,西至東山界,南至鏌铘島,島西莊,北至養殖場。

(十九)玄鎮工礦區。東至炮臺東,西至西王門,南至王家灣,北至桃樹園。

(二十)斥山工礦區。東至吳家,東山界(不包括政府駐地),西至初家齊山,夏家泊,南至斥山法華院(不包括政府駐地),北至石龍山前,尹莊。

附件2

榮成市城鎮土地使用稅稅額表

注:1.對“畝產效益”評價結果為A類(優先發展類)、B類(支持發展類)、C類(提升發展類)、D類(限制發展類)的納稅人,分別按照稅額表所對應稅額標準的50%、60%、80%、100%執行;2.對暫未納入“畝產效益”評價的納稅人,按照調整后稅額標準的80%執行(即縣城一級土地6.4元/平方米,建制鎮和工礦區4元/平方米);3.對高新技術企業按照我省高新技術企業城鎮土地使用稅政策(即調整后稅額標準的50%;具體標準為縣城一級土地4元/平方米、建制鎮和工礦區2.5元/平方米)執行。

《榮成市城鎮土地使用稅差別化改革試點工作方案》政策解讀

一、政策背景

《方案》以國家及山東省相關政策為根本依據,全面承接上級“通過稅收杠桿優化土地資源配置”的核心導向,具體體現在三方面:

1.落實國家土地市場改革要求:嚴格遵循《國務院辦公廳關于完善建設用地使用權轉讓、出租、抵押二級市場的指導意見》(國辦發〔2019〕34號)中“發揮稅收調節作用,促進土地集約利用”的要求,將城鎮土地使用稅與土地利用效率掛鉤,避免土地閑置與低效占用。

2.承接山東省“畝產效益”評價改革:深度落實《山東省人民政府關于開展“畝產效益”評價改革工作的指導意見》(魯政字〔2019〕235號),以“畝產效益”綜合評價結果作為稅收差別化的核心依據,與省級“以稅促效、優勝劣汰”的改革方向保持一致。

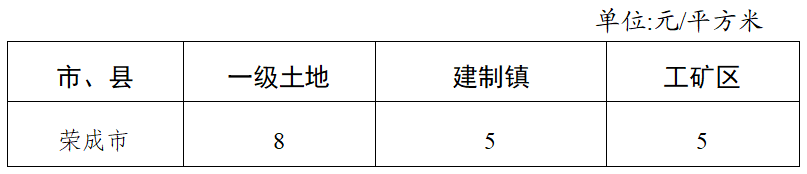

3.沿用省級稅額標準調整框架:參考《山東省人民政府關于調整部分縣(市、區)城鎮土地使用稅稅額標準的通知》(魯政發〔2023〕3號),將榮成市一級土地、建制鎮、工礦區的基準稅額分別設定為8元/平方米、5元/平方米、5元/平方米,確保稅額標準與省級調整方向銜接,避免區域稅負失衡。

二、出臺目的

核心目標是建立與“畝產效益”評價掛鉤的城鎮土地使用稅差別化機制,通過分類分檔調整稅額,引導工業企業合理使用土地,促進土地資源節約集約利用;同時推動企業優勝劣汰,增強經濟創新力與競爭力,助力高質量發展。

三、實質內容

1.試點范圍:覆蓋縣城、建制鎮、工礦區內參與“畝產效益”綜合評價的工業企業,含規模以上與規模以下企業。

2.稅額標準:按“畝產效益”評價結果分檔設定,A類企業稅額最低(為現行標準50%),D類企業按現行標準全額繳納;未參與評價的企業及個體工商戶按現行標準80%執行;高新技術企業可擇優適用與A類企業同等的優惠稅額。

3.實施流程:每年2月底前,由工信部門完成上一年度企業“畝產效益”綜合評價工作,并將最終評價結果(含企業分類名單)正式提供給稅務部門,作為稅額調整依據。

4.職責分工:財政、自然資源、工信、稅務等部門建立聯動工作機制,其中財政部門負責政策實施中的統籌協調與跨部門溝通;自然資源部門精準提供企業實際用地面積、土地性質等基礎數據;工信部門牽頭組織評價工作并動態更新評價標準;稅務部門依據評價結果落實稅額調整、稅費征收及政策執行反饋工作。

5.工作要求:強調部門協作統籌,加強政策宣傳與輔導,營造集約用地氛圍,保障政策有序實施。

四、政策解讀人

榮成市財政局 王麗莎

聯系電話:7561772